Principais tipos de empréstimo e quando vale a pena usar

Conheça os principais tipos de empréstimo, suas diferenças e descubra quando cada modalidade realmente vale a pena usar.

Tomar um empréstimo pode ser uma solução inteligente ou uma preocupação financeira de longo prazo.

Tudo depende do tipo de crédito escolhido, das taxas envolvidas e, principalmente, do seu momento financeiro. Em um mercado com tantas opções, é comum ficar perdido e não saber qual caminho seguir.

- Participe do nosso grupo de WhatsApp

- Participe do nosso grupo de Telegram

- Confira os jogos e classificação dos principais campeonatos

Se você quer entender os principais tipos de empréstimo disponíveis e quando cada um realmente compensa, este guia foi feito para você.

Ao longo do texto, vamos esclarecer as diferenças, explicar como funcionam as modalidades mais populares e mostrar como fazer uma escolha mais consciente. Confira!

O que são empréstimos e por que existem tantos tipos?

Empréstimo é um contrato em que uma instituição financeira empresta um valor ao cliente, que se compromete a devolver esse dinheiro em parcelas, com juros e encargos previamente definidos.

Mas por que existem tantos tipos de empréstimo? A resposta é simples: porque as necessidades das pessoas são diferentes.

Alguns precisam de dinheiro rápido para emergências, outros buscam valores mais altos para investir, reformar a casa ou quitar dívidas mais caras. Para cada perfil de risco e objetivo financeiro, o mercado criou uma modalidade específica.

Os principais fatores que diferenciam os tipos de empréstimo são:

- Taxa de juros

- Prazo de pagamento

- Exigência (ou não) de garantia

- Meio de liberação do crédito

- Forma de pagamento das parcelas

Quanto menor for o risco para o banco, menores tendem a ser os juros. É por isso que modalidades com garantia ou desconto automático em folha costumam ser mais baratas.

Empréstimo pessoal: rapidez e flexibilidade

O empréstimo pessoal é uma das modalidades mais conhecidas. Ele é oferecido por bancos, financeiras e fintechs, geralmente com contratação simples e liberação rápida do dinheiro.

O fluxo de contratação do empréstimo pessoal funciona assim:

- O cliente solicita o valor desejado

- A instituição analisa o perfil de crédito

- Se aprovado, o valor é depositado na conta

- As parcelas são pagas mensalmente via boleto ou débito em conta.

O empréstimo pessoal costuma ser indicado para:

- Cobrir despesas inesperadas

- Quitar dívidas com juros maiores

- Resolver uma emergência de curto prazo.

No entanto, é importante ficar atento: as taxas costumam ser mais altas, especialmente para quem tem o score do CPF baixo. Antes de contratar, vale comparar propostas e analisar o Custo Efetivo Total (CET), que inclui juros e tarifas.

Crédito consignado: taxas menores e desconto em folha

O crédito consignado é conhecido por oferecer juros mais baixos em comparação ao empréstimo pessoal.

Isso acontece porque o pagamento das parcelas é descontado automaticamente do salário do contratante, que deve ter vínculo empregatício ativo e ter recebido salário no mês vigente.

Como o desconto das parcelas ocorre diretamente na folha de pagamento, existe um limite da renda que pode ser comprometido com o desconto dessas parcelas, a margem consignável.

No empréstimo consignado CLT, ela corresponde a 35% do salário líquido do titular. O parcelamento pode chegar a até 96 mensalidades, dependendo da instituição financeira.

A contratação pode ser feita diretamente nos aplicativos bancários ou pode ser iniciada pelo aplicativo Carteira de Trabalho Digital, onde é possível comparar propostas de diferentes instituições.

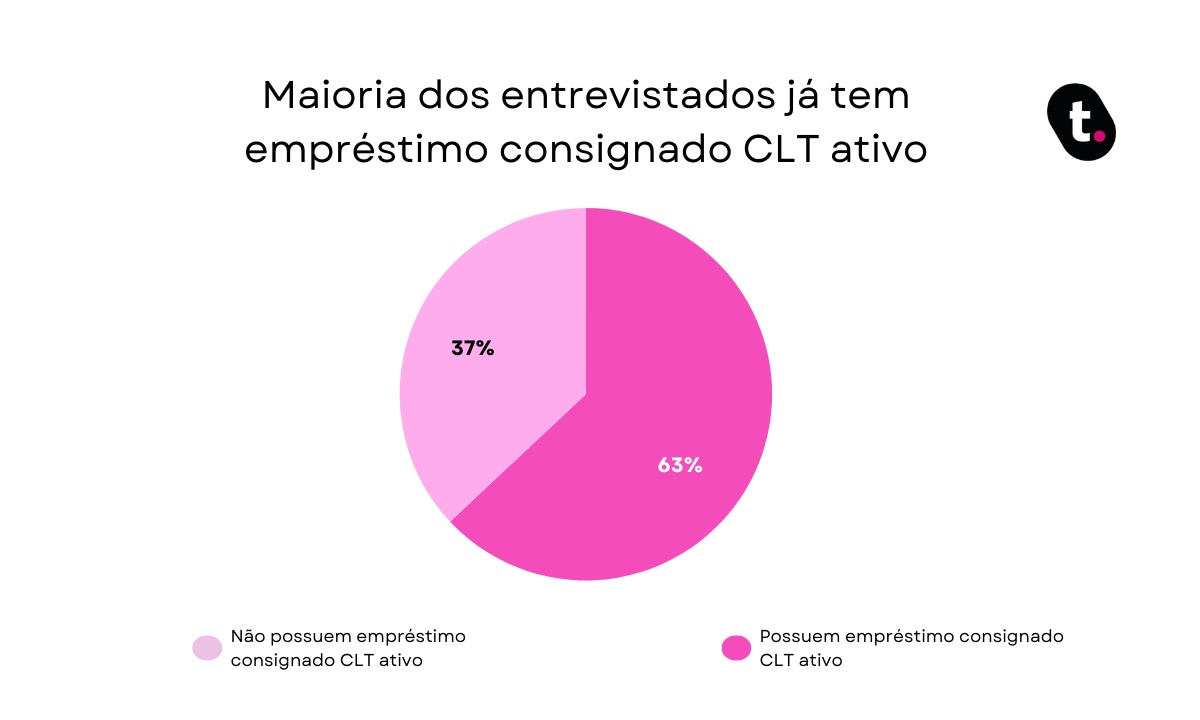

As vantagens da modalidade, como a facilidade de aprovação e juros baixos, ficam claras quando observamos a quantidade de trabalhadores que possuem um contrato de consignado ativo atualmente.

Segundo pesquisa realizada pela fintech meutudo, especializada em consignados, 63% dos entrevistados possuem um consignado ativo.

O gráfico com os dados pode ser visualizado abaixo, mostrando a popularidade dessa modalidade:

O consignado costuma ser vantajoso quando:

- O objetivo é quitar dívidas com juros altos

- É necessário um valor maior com taxa reduzida

- O trabalhador possui estabilidade no emprego

Como o desconto é automático, o risco de atraso é menor e isso reduz as taxas. Por outro lado, o salário líquido mensal diminui, então é preciso planejamento.

Empréstimo com garantia: quando o valor é mais alto

O empréstimo com garantia exige que o cliente ofereça um bem como segurança da operação. Pode ser um imóvel ou veículo, por exemplo.

Principais características do empréstimo com garantia:

- Juros menores

- Prazos mais longos

- Possibilidade de contratar valores mais altos

- Processo de análise mais detalhado

Nessa modalidade, o bem continua sendo utilizado pelo proprietário, mas fica alienado até a quitação da dívida. Esse tipo de empréstimo pode ser interessante para:

- Investir em um negócio

- Reformar ou ampliar um imóvel

- Reorganizar dívidas de alto valor

Entretanto, é preciso ter cautela, pois, em caso de inadimplência, o bem pode ser tomado pela instituição financeira.

Crédito no cartão e cheque especial: cuidado com os juros

Cartão de crédito e cheque especial não são exatamente “empréstimos tradicionais”, mas funcionam como linhas de crédito pré-aprovadas.

O problema é que os juros costumam estar entre os mais altos do mercado.

No cartão de crédito, quando a fatura não é paga integralmente, o valor restante entra no rotativo, com incidência de juros elevados. Mesmo com as limitações impostas pelo Banco Central, ainda é uma modalidade cara.

Já o cheque especial é um limite extra disponível na conta corrente. Ele é usado automaticamente quando o saldo fica negativo.

Apesar da praticidade, essa linha de crédito deve ser usada apenas em situações emergenciais e por poucos dias.

Usar essas opções é ideal somente em casos de urgência e com planejamento para quitar o valor rapidamente. Caso contrário, a dívida pode crescer como uma bola de neve.

Como escolher o tipo de empréstimo ideal para seu perfil

Escolher entre os principais tipos de empréstimo exige análise e calma. Não é apenas sobre conseguir dinheiro, é sobre pagar de forma sustentável.

Antes de contratar, pergunte a si mesmo:

- Qual é a real necessidade do crédito?

- A parcela cabe no orçamento mensal?

- Existe uma alternativa mais barata?

- Estou comparando diferentes instituições?

Passos práticos para decidir melhor:

- Calcule sua renda líquida e despesas fixas

- Defina o valor exato que precisa e evite pedir além do necessário

- Compare o CET em pelo menos três instituições

- Avalie o prazo: parcelas menores por muito tempo significam mais juros no total

- Leia o contrato com atenção.

Se a taxa for alta e o motivo não for urgente, talvez seja melhor esperar e reorganizar as finanças.

Os principais tipos de empréstimo atendem a perfis e necessidades diferentes. Enquanto o consignado e o empréstimo com garantia costumam oferecer taxas menores, modalidades como empréstimo pessoal e cheque especial exigem atenção redobrada.

A escolha ideal é aquela que resolve seu problema sem comprometer sua saúde financeira no futuro. Crédito pode ser um aliado, mas só quando usado com estratégia e responsabilidade.

Fonte: Divulgação

Comente

Leia também

-

")

Empresa investirá R$ 40 milhões em fábrica de fécula na ZPE de Parnaíba

Unidade deve gerar 540 empregos e exportar até 20 contêineres por semana

-

")

Petrobras reduz preço do querosene de aviação após queda do petróleo no mercado

Segunda redução seguida diminui custo do QAV e pode aliviar despesas das companhias aéreas

-

-

")

Inadimplência do crédito bate recorde e preocupa sistema financeiro

Dados do Banco Central mostram alta nos atrasos entre famílias e empresas brasileiras

-

")

Mega-Sena acumula e próximo sorteio pode pagar prêmio de R$ 27 milhões

Sem ganhador na faixa principal, apostas seguem abertas para concurso de quinta-feira

-

")

Governo retira parte da subvenção ao diesel a partir desta quarta-feira

Desconto de R$ 0,35 por litro será encerrado; redução do benefício à gasolina deve vir em breve

-

-

")

Dívida pública chega a 81,1% do PIB em maio, maior nível desde 2021

Indicador alcança R$ 10,6 trilhões após alta mensal; União, estados e municípios ampliam déficit.

-

")

Emprego formal desacelera e Brasil tem menor saldo de vagas do ano

País criou 73 mil postos em maio, no pior resultado para o mês desde a pandemia.

-

")

Indústrias passam a vender produtos mais baratos após dois meses de alta

Queda nos preços de açúcar e café fez índice do IBGE recuar 0,30% em maio.

-

(Foto: Divulgação)")

Novo Nordisk amplia vendas e derruba ações de farmacêuticas na B3

Entrada no e-commerce aumenta concorrência e preocupa investidores do setor

-

")

Dívida pública sobe para R$ 10,6 trilhões e atinge maior nível em cinco anos

O percentual é o mais alto registrado nos últimos cinco anos